Από 21 έως 110 ευρώ θα κυμανθούν οι απώλειες για αποδοχές από 850 έως 2.500 ευρώ – Δείτε παραδείγματα…

Ποδαρικό με νέες μειώσεις εισοδήματος για μισθωτούς και συνταξιούχους κάνει ο καινούργιος χρόνος. Από την 1η Ιανουαρίου 2012 οι μηνιαίες αποδοχές τους θα υποστούν νέο πλήγμα εξαιτίας της αύξησης της παρακράτησης φόρου λόγω της εφαρμογής της νέας φορολογικής κλίμακας με το μειωμένο στις 5.000 ευρώ αφορολόγητο όριο αλλά και την ενσωμάτωση στην παρακράτηση της έκτακτης εισφοράς αλληλεγγύης.

Ποδαρικό με νέες μειώσεις εισοδήματος για μισθωτούς και συνταξιούχους κάνει ο καινούργιος χρόνος. Από την 1η Ιανουαρίου 2012 οι μηνιαίες αποδοχές τους θα υποστούν νέο πλήγμα εξαιτίας της αύξησης της παρακράτησης φόρου λόγω της εφαρμογής της νέας φορολογικής κλίμακας με το μειωμένο στις 5.000 ευρώ αφορολόγητο όριο αλλά και την ενσωμάτωση στην παρακράτηση της έκτακτης εισφοράς αλληλεγγύης.

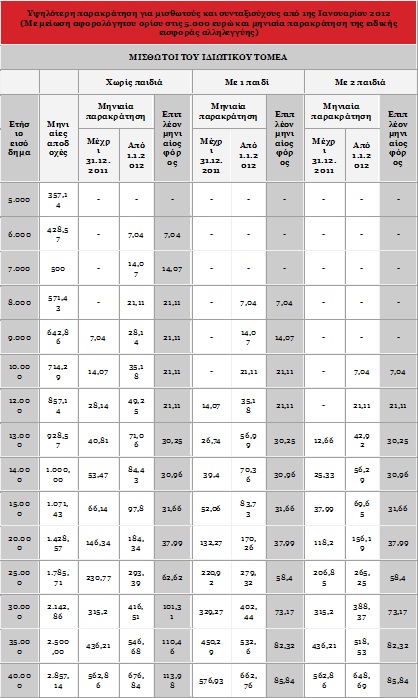

Οι συνολικές απώλειες θα κυμανθούν από 21 έως 110 ευρώ για μισθωτούς και συνταξιούχους με μηνιαίες αποδοχές από 850 μέχρι 2.500 ευρώ. Για όσους λαμβάνουν ακόμη υψηλότερους μισθούς οι απώλειες φθάνουν έως και τα 240 ευρώ τον μήνα. Για παράδειγμα μισθωτός του ιδιωτικού τομέα που λαμβάνει σήμερα μισθό 1.000 ευρώ θα διαπιστώσει από τον επόμενο μήνα μείωση στον μισθό του κατά 30,96 ευρώ ή 433,44 ευρώ σε ετήσια βάση.

Σε αυτό το ποσό περιλαμβάνεται και η ετήσια εισφορά για τα εισοδήματα του 2012, που πλέον θα παρακρατείται κάθε μήνα από τον μισθό του.

Πιο αναλυτικά σύμφωνα με εγκύκλιο του υπουργείου Οικονομικών, από την 1η Ιανουαρίου 2012 ο υπολογισμός της μηνιαίας παρακράτησης φόρου θα γίνεται με βάση τη νέα φορολογική κλίμακα και το μειωμένο στις 5.000 ευρώ αφορολόγητο όριο.

Τα αφορολόγητα όρια της νέας κλίμακας για όσους έχουν παιδιά μειώνονται σε:

- 7.000 ευρώ από 10.000 ευρώ για τους μισθωτούς με ένα προστατευόμενο παιδί,

- 9.000 ευρώ από 12.000 ευρώ για τους μισθωτούς με δυο παιδιά

- 12.000 ευρώ από 20.500 ευρώ για τους μισθωτούς με τρία παιδιά και

- 15.000 ευρώ από 23.000 ευρώ για τους μισθωτούς με τέσσερα προστατευόμενα τέκνα.

Ειδικότερα ο υπολογισμός της μηνιαίας παρακράτησης γίνεται με βάση 14 μισθούς στην περίπτωση των μισθωτών του ιδιωτικού τομέα και με 12 μισθούς για τους δημοσίους υπαλλήλους.

Το ποσό φόρου μειώνεται 1,5% ως έκπτωση λόγω προκαταβολής, και το υπόλοιπο αποτελεί τον φόρο που παρακρατείται σε ετήσια βάση.

- Δεν λαμβάνεται υπόψη κατά την παρακράτηση η μείωση φόρου για μισθωτούς που κατοικούν τουλάχιστον εννέα μήνες σε παραμεθόριες περιοχές.

Σε πολλαπλή απασχόληση, ο εργαζόμενος με δήλωσή του στους εργοδότες στους οποίους απασχολείται πρέπει να επιλέγει την κύρια απασχόλησή του με κριτήριο το μεγαλύτερο ποσό αποδοχών και ο φόρος θα παρακρατείται βάσει κλίμακας. Οι εργοδότες με τις μικρότερες αποδοχές θα παρακρατούν φόρο με συντελεστή 20%.

- Με συντελεστές 5% -15% παρακρατείται ο φόρος σε επικουρικές συντάξεις, βοηθήματα κ.λπ. που καταβάλλονται από ταμεία επικουρικά, μετοχικά, αρωγής ή αλληλοβοήθειας. Σε εισόδημα μέχρι 2.500 ευρώ ο συντελεστής είναι 5%, από 2.501 ευρώ μέχρι 4.500 ευρώ είναι 10% και 15% για καθαρό ποσό παροχής άνω των 4.500 ευρώ.

ΦΟΡΟΛΟΓΙΑ

Στη ζυγαριά κάθε είδους αμοιβές

Στο μηνιαίο καθαρό εισόδημα συνυπολογίζονται κάθε είδους αμοιβές, όπως υπερωρίες, επίδομα παραγωγής, πριμ παρουσίας, προσαύξηση για απασχόληση νυχτερινή ή Κυριακών ή αργιών, επίδομα ισολογισμού κ.λπ. Τυχόν έκτακτο εφάπαξ, πριμ παραγωγικότητας, αναδρομικά προηγούμενων μηνών του ίδιου έτους κ.λπ. δεν συναθροίζονται με τις μηνιαίες αποδοχές, αλλά με το συνολικό ετήσιο εισόδημα και ο τυχόν επιπλέον φόρος που προκύπτει παρακρατείται τον μήνα που καταβλήθηκε το ποσό. Με συντελεστή 20% παρακρατείται ο φόρος επί των καθαρών αμοιβών από υπερωριακή εργασία, επιχορηγήσεις, επιδόματα και κάθε άλλου είδους πρόσθετες αμοιβές ή παροχές, που καταβάλλονται τακτικά ή έκτακτα και δεν συνεντέλλονται με τις τακτικές αποδοχές.

ΕΝΤΟΣ ΤΟΥ 2012

Εκτακτη εισφορά αλληλεγγύης εις… τριπλούν

Τριπλή θα είναι η επιβάρυνση των φορολογουμένων εντός του 2012 ελέω έκτακτης εισφοράς αλληλεγγύης.

Θα κληθούν να πληρώσουν τις εναπομείνασες δόσεις των πολυεκκαθαριστικών που έχουν λάβει με την έκτακτη εισφορά, η οποία αφορά στα εισοδήματα τα οποία αποκτήθηκαν εντός του 2010. Για μερίδα φορολογουμένων που δεν έχουν λάβει ακόμη τα σημειώματα της εφορίας όλες οι δόσεις θα πληρωθούν μέσα στο 2012.

Επιπλέον για τα εισοδήματα του τρέχοντος έτους το ποσό της έκτακτης εισφοράς θα προκύψει μετά την εκκαθάριση των δηλώσεων φορολογίας εισοδήματος που θα υποβληθούν στην εφορία την ερχόμενη άνοιξη. Παράλληλα από 1ης Ιανουαρίου μέσω της παρακράτησης μισθωτοί και συνταξιούχοι θα αποπληρώνουν μήνα τον μήνα την έκτακτη εισφορά για το έτος 2012. Η αυξημένη παρακράτηση λόγω της έκτακτης εισφοράς θα διατηρηθεί μέχρι το τέλος του 2014.

Οπως γίνεται αντιληπτό, εισφορές για τα εισοδήματα τριών ετών θα καταβληθούν επί της ουσίας μέσα σε ένα δωδεκάμηνο επιβαρύνοντας υπέρμετρα μεσαία και χαμηλά εισοδήματα.

Δεν είναι άλλωστε τυχαίο ότι, μέσω της έμμεσης φορολογίας φυσικών προσώπων, το υπουργείο Οικονομικών στοχεύει να αντλήσει το 2012 έσοδα άνω των 10,6 δισ. ευρώ, ποσό που είναι αυξημένο περίπου κατά 2,5 δισ. ευρώ σε σχέση με τις φετινές εισπράξεις.

Πιο αναλυτικά, όπως προκύπτει από τη χθεσινή εγκύκλιο του υπουργείου, η εισφορά αλληλεγγύης παρακρατείται κάθε μήνα από 1η Ιανουαρίου 2012 μέχρι και τις 31 Δεκεμβρίου 2014 σε εισοδήματα από μισθωτές υπηρεσίες, κύριες συντάξεις, αμειβόμενους με ημερομίσθιο με σχέση μίσθωσης εργασίας πάνω από ένα έτος στον ίδιο εργοδότη ή με σχέση μίσθωσης εργασίας αορίστου χρόνου.

Οι συντελεστές παρακράτησης της εισφοράς κυμαίνονται από 1% για εισοδήματα από 12.001 -20.000 ευρώ και μέχρι 4% για εισοδήματα άνω των 100.000 ευρώ. Ο συντελεστής αυξάνει στο 5% για τις καθαρές αποδοχές του Προέδρου της Δημοκρατίας, του προέδρου και των αντιπροέδρων της Βουλής, βουλευτών, του προέδρου και αντιπροέδρων της κυβέρνησης, υπουργών, αναπληρωτών υπουργών και υφυπουργών, γενικών και ειδικών γραμματέων υπουργείων, γενικών γραμματέων αποκεντρωμένων διοικήσεων, περιφερειαρχών, ευρωβουλευτών, δημάρχων και γενικώς αιρετών προσώπων.

Η εισφορά επιβάλλεται στο εισόδημα (συμπεριλαμβάνονται και όλα τα πρόσθετα, όπως υπερωρίες, επιδόματα και άλλα) που απομένει μετά την αφαίρεση των ασφαλιστικών εισφορών.

Παρακράτηση έναντι της εισφοράς διενεργείται και στο εισόδημα από μισθωτές υπηρεσίες που αποκτούν οι δικηγόροι ως πάγια αντιμισθία για την παροχή νομικών υπηρεσιών, οι ξεναγοί καθώς και οι αξιωματικοί και το κατώτερο πλήρωμα εμπορικού ναυτικού που παρέχουν υπηρεσίες σε εμπορικά πλοία.

Σε περίπτωση πολλαπλής απασχόλησης του εργαζόμενου σε διαφορετικούς εργοδότες, ο κάθε εργοδότης θα διενεργεί παρακράτηση της εισφοράς με βάση τις αποδοχές που πράγματι καταβάλλει στον εργαζόμενο χωρίς να λαμβάνει υπόψη τις αποδοχές που καταβάλλονται στον ίδιο εργαζόμενο και από άλλους εργοδότες.

ΠΑΡΑΚΡΑΤΗΣΗ

Ποιοι εξαιρούνται

Παρακράτηση της έκτακτης εισφοράς δεν διενεργείται στις ακόλουθες περιπτώσεις:

- Στους αμειβόμενους με ημερομίσθιο, οι οποίοι παρέχουν υπηρεσίες ορισμένου χρόνου αλλά διάρκειας μικρότερης από ένα έτος.

- Στα εισοδήματα που καταβάλλονται αναδρομικά.

- Στις αποζημιώσεις απολυομένων.

- Στους μισθούς, συντάξεις και πάγια αντιμισθία που χορηγούνται σε πρόσωπα που είναι ολικώς τυφλοί, καθώς και σε πρόσωπα που παρουσιάζουν βαριές κινητικές αναπηρίες σε ποσοστό από 80% και άνω.

- Στην παροχή που καταβάλλεται εφάπαξ από τα ταμεία προνοίας και στο εφάπαξ των δημοσίων υπαλλήλων.

- Στο καθαρό ποσό των συντάξεων ή άλλων παροχών παρόμοιας φύσης, που καταβάλλονται από ταμεία επικουρικά, μετοχικά, αρωγής ή αλληλοβοήθειας.

| Κώστας Τσαχάκης – Μαρία Βουργάνα |